Banker sind "unfähig, gierig und verantwortungslos" wird in diesen Tagen gerne behauptet. Die echten Ursachen der Finanzkrise werden nicht hinreichend differenziert diskutiert. Lediglich Sündenböcke werden gesucht. Man hat fast den Eindruck, dass sich die Politik darüber freut, dass Banker nun als noch unfähiger als sie selbst angesehen werden. Dies ist der ganzen Sache sicher nicht dienlich und wird eine Lösung eher erschweren. Die Rufe nach mehr Regulierung werden zusehends lauter. Die eigentliche Mechanik der Krise wird dabei übersehen.

Die Zeit läuft ab. Die Abgeltungsteuer kommt. Sind Sie mit Ihrer langfristigen Strategie richtig aufgestellt? Wir helfen Ihnen! durch die Experten von Grüner Fisher Investments. Zum kostenlosen Optimieren Ihres Depots .

Ein simpler Zusammenhang

Der eigentliche Kern einer Geschäftsbank ist das Kredit- und Einlagengeschäft. Eine Bank leiht sich Geld bei ihren Sparern über die Entgegennahme von Guthaben auf Girokonten, Sparbüchern, Tages- oder Festgeldern und Schuldverschreibungen. Diese - zu so niedrig wie möglichen Zinssätzen - gewonnenen Einlagen werden dann als - zu so hoch wie möglichen Zinssätzen - Kredite an andere Kunden oder Banken weitergereicht. Nur so ist es möglich, dass größere Investitionsvorhaben mit von Sparern zur Verfügung gestelltem Fremdkapital finanziert werden können. So lange die Bank Einlagen zu geringeren Zinssätzen gewinnen kann, als sie für Kredite verlangt, rechnet sich das.

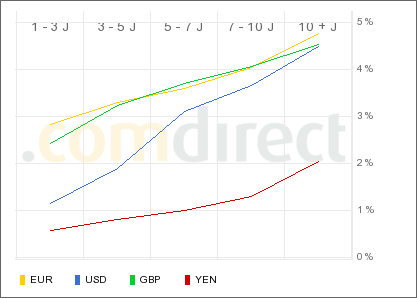

Inverse Zinsstruktur als Übeltäter

Die Rechnung geht dann für die Banken nicht mehr auf, wenn die Zinsstrukturkurve invers wird. Unter dieser Inversion versteht man, dass die Zinssätze für lange Laufzeiten unter denen niedriger Laufzeiten liegen. Es wird daher für eine Bank grundsätzlich schwieriger oder sogar unmöglich, ihre von Sparern oder den Notenbanken bekommenen Einlagen zu höheren Zinssätzen auszuleihen. Für dieses Problem gab es oft nur eine Lösung. Man verlieh das Geld auch an schlechtere Schuldner mit geringerer Bonität, um eben höhere Zinssätze zu erreichen. Diverse verbriefte Wertpapiere (u.a. verbriefte Immobilienkredite) - "Subprime" - wurden vom Investmentbanking erfunden. Junkbonds, Staatsanleihen exotischer Länder und diverse Arten von weiteren Zertifikaten rundeten diesen "Giftmix" ab. Weltweit agierten Banken ähnlich, um in Zeiten historisch ungewöhnlich geringer Risikoaufschläge höhere Zinssätze zu bekommen. "Es wird schon gut gehen, da es bisher immer gut ging" setzte sich in den Köpfen fest.

Der Rest der Geschichte ist hinlänglich bekannt. Die ungewöhnlich niedrigen Risikoaufschläge haben sich innerhalb weniger Monate in ungewöhnlich hohe Risikoaufschläge verwandelt. Mit dem schnellen Platzen dieser Derivateblase und dem sprunghaften Anstieg der Risikoprämien für diese Produkte fiel dieses Kartenhaus zusammen, das - Sie erinnern sich - seinen eigentlichen Ursprung in der inversen Zinsstruktur hatte. Kleine Ursache - große Wirkung.

Die Zinsstruktur ist wieder "normal" geworden

Viel wird derzeit über die diversen Rettungs- und Stützungsmaßnahmen für die Wirtschaft diskutiert. Dieser positive Faktor wird derzeit übersehen: Der Kern des Problems hat sich aufgelöst! Die Zinsstrukturkurve hat sich wieder normalisiert. Die Zinssätze in kürzeren Laufzeiten sind nun wieder geringer als diese für langfristigere Anlagen. Geschäftsbanken können sich nun kurzfristig wieder günstiger mit Geld bei den Notenbanken versorgen und langfristig zu höheren Zinssätzen ausleihen. Die Zinsmarge ist wieder positiv, es wird wieder Geld - auch mit "guten" Risiken - verdient.

Eine neue Variante von "Subprime"?

Eins sollte man dabei nicht übersehen. Kurzfristig ist die Situation durch ein Kuriosum weiter angespannt. Die Banken vertrauen sich untereinander nach wie vor eher nicht. Während sie ihren Sparern zusichern, dass deren Geld bei ihnen angeblich sicher sei, legt immer noch kaum ein Kreditinstitut bei einer anderen Bank sein Geld an. Trotz der Refinanzierungsmöglichkeiten über die EZB-Leitzinsen von 3,25% sind die gebotenen Tagesgeldkonditionen teilweise - selbst bei großen Banken - noch über 5%. Man könnte das fast als eine andere Art von "Subprime" bezeichnen. Sie können das zukünftig leicht überprüfen. So lange die Tagesgeldkonditionen Ihrer Hausbank deutlich über den Leitzinsen der EZB liegen, bleibt die Situation am Geldmarkt angespannt und macht die Refinanzierung für die Banken teuer.

Die Zeit läuft ab. Die Abgeltungsteuer kommt. Sind Sie mit Ihrer langfristigen Strategie richtig aufgestellt? Wir helfen Ihnen! durch die Experten von Grüner Fisher Investments. Zum kostenlosen Optimieren Ihres Depots .

Fazit

Das Ende der nahezu weltweiten inversen Zinsstrukturkurven sollte auch das Ende der Finanzkrise eingeleitet haben. Die geänderte Zinsstruktur wird in der Wirtschaft erst mit einer zeitlichen Verzögerung wirken. Die Börse sollte diese Entwicklung jedoch bereits vorwegnehmen. Die Ertragslage in der Finanzwirtschaft wird sich in den kommenden Monaten durch die wieder steileren Zinsstrukturkurven signifikant entspannen. Den Märkten sollte das spürbar helfen.